Tienes 0 items en tu carrito

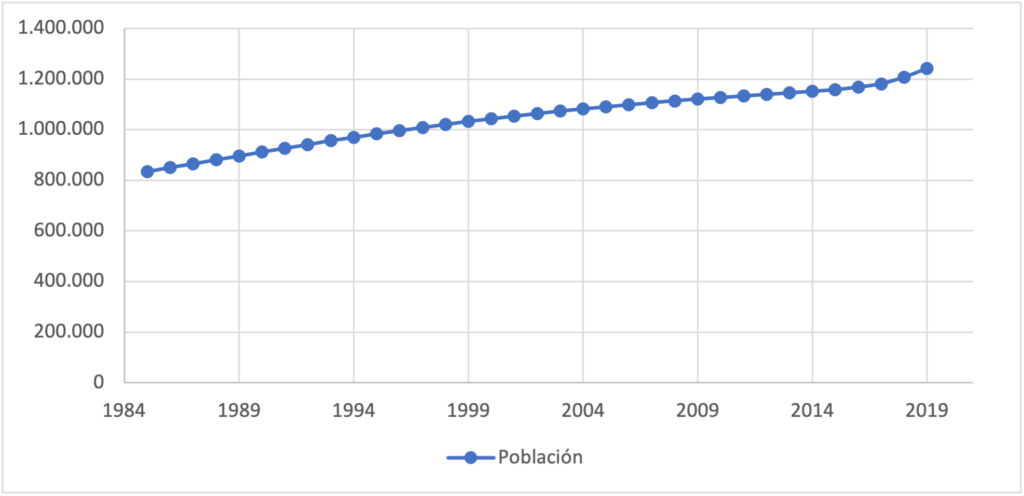

El Distrito Especial, Industrial y Portuario de Barranquilla es una entidad territorial del Departamento del Atlántico que cuenta con cerca de 1,274,250 habitantes para 2020, siendo la cuarta ciudad más grande del país (después de Bogotá D.C, Medellín y Cali) y la primera de la Región Caribe para este año. En consecuencia, el Distrito de Barranquilla presenta una tasa de crecimiento poblacional de 1.21% entre 1985 y 2020, lo que indica que el incremento anual poblacional es de aproximadamente 1 persona por cada 1.000 habitantes. Esta situación favorece al posicionamiento de la ciudad como municipio núcleo en la Región Caribe al ser un municipio de categoría especial.

Reconociendo que las finanzas públicas locales son un factor principal para la generación del desarrollo económico de un determinado territorio, y que en Colombia tras el proceso de descentralización fiscal se consolidan diferentes mecanismos de financiación propios de los municipios para el aprovisionamiento de bienes y servicios públicos, es importante analizar y evaluar el comportamiento de los principales componentes fiscales del Distrito de Barranquilla, en favor del fortalecimiento de sus ingresos propios a través de los tributos municipales.

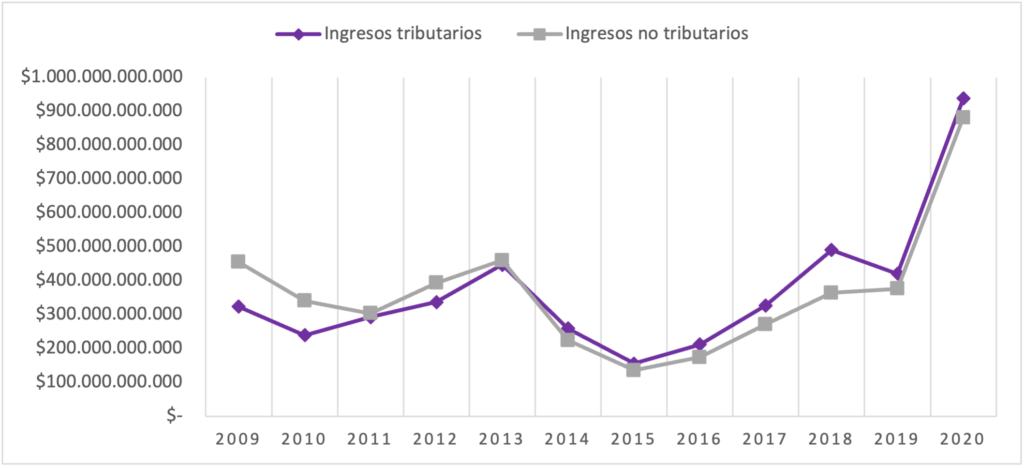

Por lo tanto, al analizar la evolución de los ingresos en el municipio de Barranquilla, se evidencia que los ingresos tributarios crecen hasta 189% entre el 2009 y el 2020, y los ingresos no tributarios crecen en 93,7%. No obstante, tanto los ingresos tributarios como los ingresos no tributarios presentan un comportamiento similar a lo largo del tiempo. De acuerdo con la Gráfica 2, entre el 2010 y el 2013 los ingresos tributarios incrementan en 86,6% pero disminuyen en 65,1%. No obstante, desde el 2015 hasta el 2020 los ingresos tributarios municipales incrementan en 84,6%, alcanzando el máximo histórico en 2020, a pesar de las afectaciones generadas por el COVID-19.

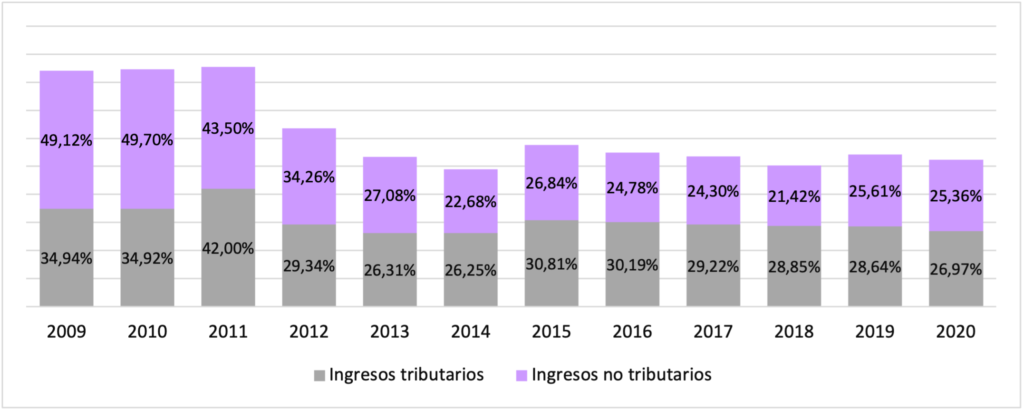

Al analizar la evolución de la participación de los ingresos tributarios y no tributarios sobre los ingresos totales municipales, se observa una disminución de las participaciones desde 2009 hasta 2020, no obstante, en los últimos 5 años la participación de los ingresos tributarios ha sido mayor a la participación de los ingresos no tributarios. No obstante, es importante aclarar que la disminución de la participación de los ingresos tributarios en los ingresos totales no necesariamente se debe dar por una disminución de los ingresos tributarios (situación contraria a la presentada en la Gráfica 1), otra causa puede ser el incremento de los ingresos desde otro tipo de fuentes, como, por ejemplo, los ingresos de capital.

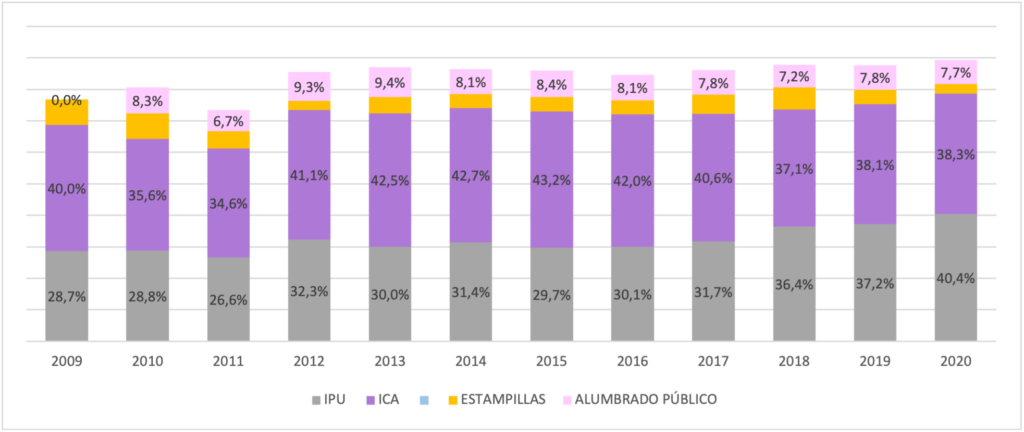

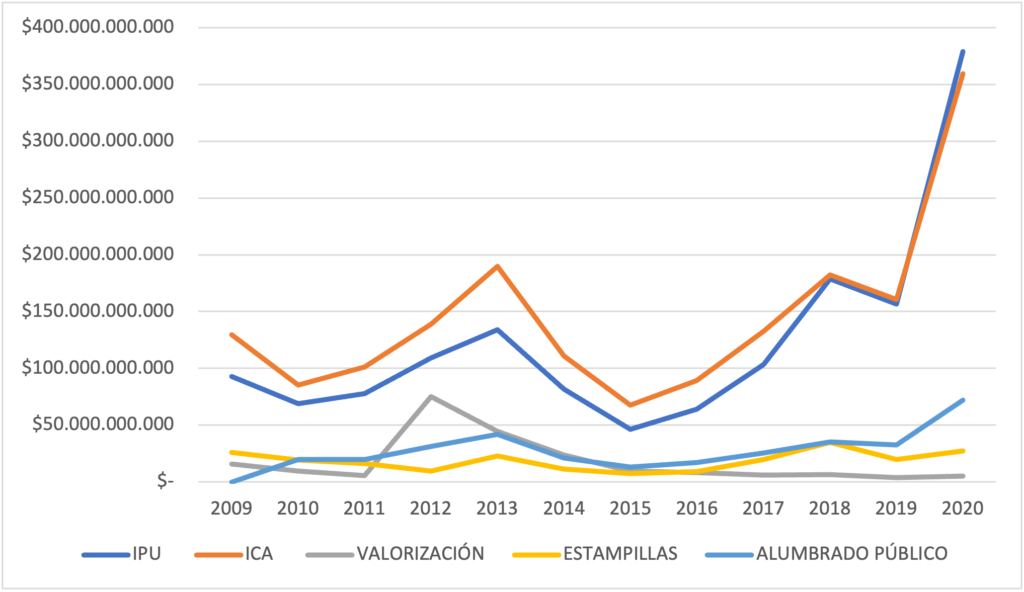

Por otra parte, se evidencia que Barranquilla sigue el mismo comportamiento de los demás municipios en el país al utilizar como instrumentos principales el Impuesto Predial Unificado (IPU) y el Impuesto de Industria y Comercio (ICA) para la generación de ingresos. En consecuencia, la participación del IPU dentro de los ingresos tributarios ha incrementado en 11,7% desde 2009 hasta 2020, esto indica el fortalecimiento en la gestión del tributo. En cambio, la participación del ICA se ha mantenido sobre el 40%.

Como se expone en las gráficas anteriores, se observa una mejoría en el recaudo tributario de Barranquilla a través de los años, y se hace más evidente a partir del año 2009, cuando Montaña & Consultores Asociados comenzó su labor en pro del fortalecimiento fiscal del municipio. En particular, para el recaudo de los tributos por concepto de IPU e ICA, en los cuales se hace énfasis desde la consultora, se hace evidente una tendencia creciente a partir del año 2016, lo cual tiene un efecto positivo en el aumento del recaudo en general, dado el porcentaje de participación de estos sobre los recursos tributarios.

Comparabilidad nacional

Si bien es fundamental analizar el comportamiento de las finanzas de Barranquilla, es importante tener en cuenta el comportamiento de otras ciudades de Colombia con el fin de realizar un análisis comparativo y entender hasta qué punto la evolución de las finanzas en Barranquilla ha sido producto de un trabajo local por el fortalecimiento del municipio.

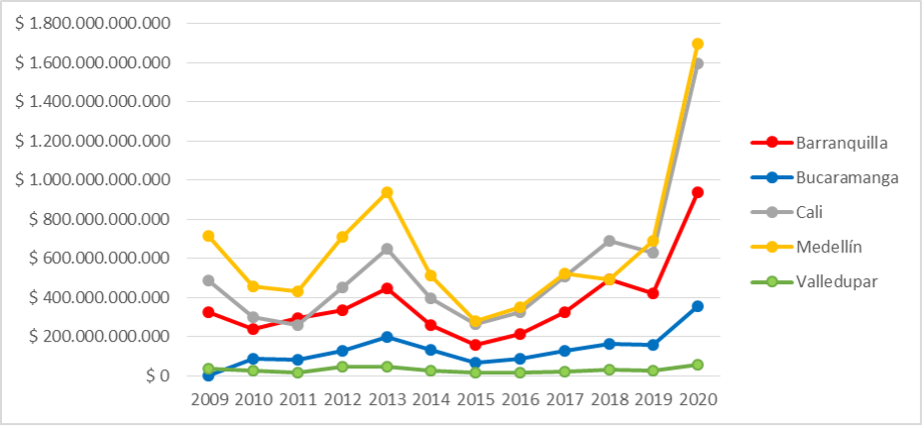

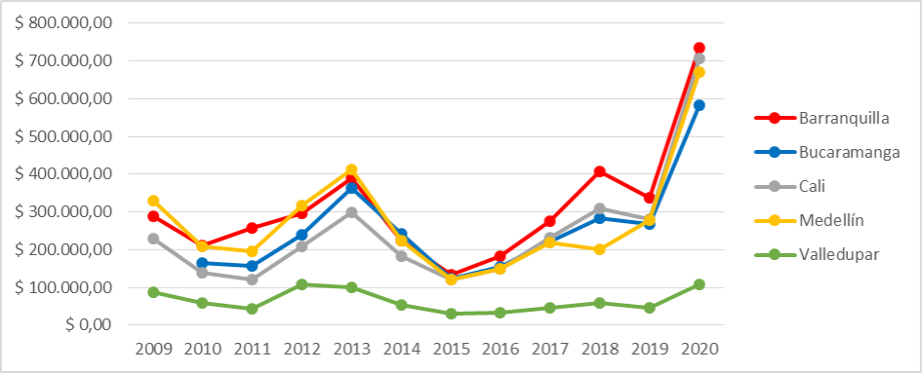

Por lo anterior, es relevante realizar la comparabilidad nacional, para la cual se utilizan las ciudades de Medellín, Cali, Bucaramanga, Valledupar y Barranquilla, dadas las limitaciones de información frente a las ejecuciones presupuestales municipales en el rango temporal de los años 2009 a 2020. Adicionalmente, es importante realizar la comparación de Barranquilla con ciudades de categorías y/o características similares. En este sentido, es posible compararla con ciudades principales (Cali y Medellín), de dimensiones similares (Bucaramanga) y con una ciudad caribe para la cual fue posible tener información (Valledupar). En consecuencia, al comparar Barranquilla con otras ciudades frente a sus ingresos tributarios, se evidencia que Barranquilla ocupa el tercer lugar con mayores ingresos tributarios, después de Medellín y Cali. Igualmente se observa que los ingresos tributarios en las ciudades analizadas presentan un comportamiento similar, puesto que en todas se observa un crecimiento en los ingresos de 2012 a 2013 y una caída de los mismos de 2013 a 2015.

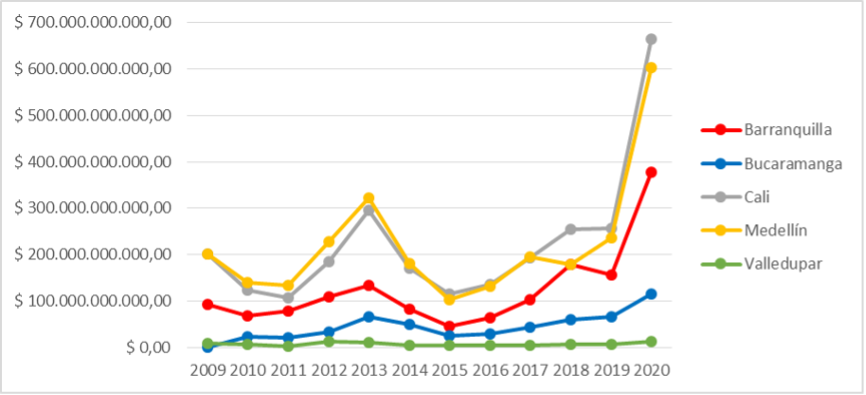

Por otra parte, al analizar la evolución del Impuesto Predial Unificado, nuevamente se evidencia que Barranquilla ocupa el tercer lugar después de Medellín y Cali, no obstante, el recaudo por concepto de IPU en Barranquilla alcanza el recaudo por este mismo concepto en Medellín para 2018. De igual forma, se evidencia que entre el 2011 y el 2013, Medellín, Cali y Barranquilla presentan un incremento del recaudo por concepto de IPU, y una reducción del recaudo entre el 2013 y el 2015. En este punto es importante mencionar que para el año 2016 se realizó la actualización catastral en Barranquilla, lo que explica el aumento del recaudo de este impuesto a partir de este año.

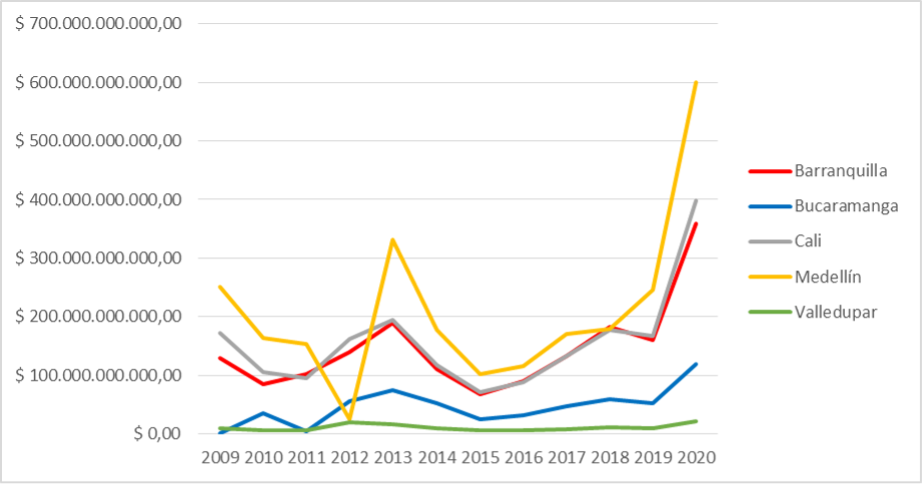

Frente al Impuesto de Industria y Comercio, se evidencia que el comportamiento del recaudo por este concepto en Barranquilla y en Cali es similar, de manera que a través del tiempo, Cali y Barranquilla presentan un incremento del recaudo por concepto de ICA entre 2011 y 2013, una caída entre 2013 y 2015. No obstante, para las ciudades analizadas se evidencia un repunte significativo del recaudo entre 2019 y 2020.

Asimismo, para el Impuesto de Industria y Comercio (ICA) es posible evidenciar un comportamiento para las ciudades del análisis (a excepción de Valledupar) creciente a partir del año 2010, con una disminución hasta el año 2015 pero un posterior crecimiento que se mantiene hasta el año 2020. Para el caso de Barranquilla, se evidencia que la tendencia y los valores son muy similares a los de Cali, y estas dos ciudades se encuentran por encima de Bucaramanga y Valledupar para todos los años.

Con respecto al recaudo tributario per cápita, es posible observar en la Gráfica 9 que Barranquilla se encuentra por encima de las demás ciudades incluidas en el análisis, independientemente si estas ciudades tienen mayor o menor población. En particular, Medellín y Cali tienen una mayor cantidad de Población que Barranquilla, pero Bucaramanga y Valledupar cuentan con una menor población, aun así, Barranquilla permanece con valores de recaudo tributario per cápita mayores a los de todas estas ciudades a partir del año 2015.

Adicionalmente, como se observa en la Tabla 1, en la comparación de los diferentes tipos de ingresos para el año 2020 Barranquilla se encuentra en el primer lugar para Impuesto Predial Unificado e Impuesto de Industria y Comercio, y el segundo lugar para Valorización. Cabe resaltar que en el año 2010 Barranquilla se encontraba también por encima de las demás ciudades en estos tributos, sin embargo la diferencia con ciudades como Medellín no era significativa mientras que en 2020 esta diferencia es mayor.

Si bien estas gráficas están construidas a partir de la información de las ejecuciones presupuestales de los gobiernos locales, al comparar las cifras FUT para las principales ciudades Caribe (según categorías del DANE), Barranquilla presenta valores superiores a las demás ciudades con una tendencia creciente a partir del año 2016.

A partir de lo expuesto anteriormente, es posible concluir que Barranquilla ha tenido un fortalecimiento significativo en sus finanzas territoriales. Este fortalecimiento se refleja también en el mantenimiento de una tendencia creciente incluso durante la crisis económica y sanitaria por la pandemia del Covid-19. Aunque la tendencia creciente para el año 2020 se puede observar en las diferentes ciudades, este aumento está asociado a que en estas ciudades se encuentran actividades principales como servicios y consultorías, las cuales pueden realizarse desde los hogares y por lo tanto no se vieron mayormente afectadas por la pandemia. Sin embargo, al comparar Barranquilla con las ciudades principales en cuanto a fortalecimiento fiscal, por ejemplo, en términos del recaudo per cápita, este fue incluso mayor en Barranquilla para los ingresos tributarios, que sobrepasaron a los de ciudades principales como Medellín y Cali.

Evolución de la Calificación Crediticia en Barranquilla

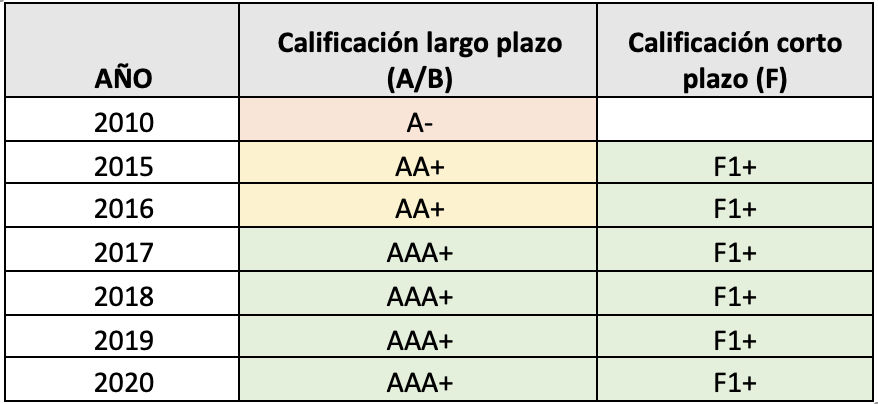

La agencia internacional de calificación crediticia Fitch Ratings, comunica de manera oficial las calificaciones de largo y corto plazo para diferentes municipios del país. Para el municipio de Barranquilla, es posible encontrar la información del rating a partir del año 2015 para el largo y corto plazo y un único dato para la calificación de largo plazo en 2010.

En consecuencia, gracias a las mejoras realizadas en los estatutos tributarios del municipio en coordinación con Montaña & Consultores Asociados, los ingresos tributarios municipales influyen significativamente en los ingresos totales, lo que a su vez, refleja implicaciones positivas en la autonomía, gestión y sostenibilidad fiscal local, y con ello, afectaciones directas sobre las calificaciones crediticias. Como se observa en la Tabla 1, la calificación de largo plazo incrementa entre los años 2010-2017, y a partir este año, se mantiene estable en la máxima calificación crediticia, mientras la calificación de corto plazo se mantiene estable en un excelente nivel a partir del año 2015.\

Para el año 2020, la agencia otorgó a Barranquilla (por cuarto año consecutivo), las dos más altas calificaciones de crédito AAA (col) y F1+(col) respectivamente al largo y corto plazo. Respecto a la primera calificación (AAA) relacionada con el análisis de largo plazo de la agencia, “estas calificaciones son asignadas a emisores u obligaciones con la expectativa más baja de riesgo de incumplimiento en relación a todos los demás emisores u obligaciones en el mismo país” (Fitch Ratings, 2018), y tiene en cuenta las consecuencias de estrés económico ocasionadas por la pandemia de Covid-19. Respecto al análisis a corto plazo, según Fitch Ratings (2018), la calificación F1 indica “la más fuerte capacidad de pago oportuno de los compromisos financieros en relación con otros emisores u obligaciones en el mismo país” y se asigna al más bajo riesgo de incumplimiento en relación a otros del mismo país.

La Tabla 2 presenta la comparación de las calificaciones de Barranquilla con otras ciudades de Colombia. A partir de esta tabla, se puede observar que en general las ciudades de Colombia allí presentadas tienen calificaciones de corto plazo altas, a excepción de Santa Marta. Adicionalmente, es posible evidenciar que dos de las principales ciudades del país (Bogotá y Medellín) tienen las calificaciones más altas de largo plazo manera constante, y Barranquilla tiene una tendencia desde 2017 al nivel de estas ciudades para esta calificación. Respecto a Bucaramanga, ciudad con características demográficas similares a Barranquilla, es posible identificar una menor calificación para largo plazo, siendo esta de AA+ para los años 2017-2018. Por último, si se observan ciudades del caribe como lo son Cartagena y Santa Marta, es posible identificar que la agencia les otorgó menores calificaciones que Barranquilla, sin alcanzar en ningún año la calificación máxima. Lo anterior puede asociarse con los gobiernos locales y sus respectivas capacidades de pago, gestión y autonomía fiscal, además de factores como la estabilidad política. Igualmente, la inestabilidad política de las administraciones en ciudades caribe como Cartagena y Santa Marta tiene una afectación sobre la calificación crediticia, mientras en Barranquilla esta inestabilidad no se ha presentado.

A partir de lo anterior, es posible concluir que la capacidad de pago oportuno de Barranquilla producto de la mejora en su autonomía, gestión y sostenibilidad ha mejorado durante la última década, disminuyendo el riesgo de incumplimiento con relación a otros municipios de Colombia y esto ha permitido una mejora en la calificación otorgada por Fitch Ratings, alcanzando incluso las calificaciones obtenidas con ciudades como Medellín y Bogotá. Cabe resaltar que esta no fue la única ciudad que obtuvo una mejora en calificaciones, puesto que Bucaramanga alcanzó la máxima calificación a partir del año 2019, en el cual Montaña & Consultores Asociados empezó su labor para el fortalecimiento fiscal del municipio.

Finalmente, a pesar de la crisis económica ocasionada por la pandemia, Barranquilla mantiene su posición en calificaciones crediticias a nivel internacional, siendo este un municipio con una solidez en ingresos y alta credibilidad y confianza de pago, ubicándolo en un riesgo de Rango Medio. Es importante mencionar que este nivel de riesgo se relaciona fuertemente con la dependencia del municipio a los ingresos por transferencias nacionales, por lo que las variaciones en estas pueden afectar los ingresos del municipio, sin embargo, dado que la dependencia fue de 50% en promedio durante los años 2015-2019, se reconoce un menor riesgo del municipio frente a otras entidades nacionales con una menor autonomía fiscal (Fitch Ratings, 2020).

Bibliografía:

Fitch Ratings. (2018). Escala de Calificaciones Crediticias Nacionales. Recuperado 23 de Noviembre, 2021 de: https://assets.ctfassets.net/03fbs7oah13w/3tA0hTBfzW9xFcDipCUwt/ff497fdd18b90554e188ce38ebb68aec/Escala_de_Calificaciones_Nacionales_unificadas_Julio_2018_Republica_Dominicana.pdf

Fitch Ratings. (2020). Distrito Especial Industrial y Portuario de Barranquilla: Ratings. Recuperado 23 de Noviembre, 2021 de: https://www.fitchratings.com/entity/distrito-especial-industrial-y-portuario-de-barranquilla-89835861#ratings