Tienes 0 items en tu carrito

En el proyecto de Plan Nacional de Desarrollo para el 2022-2026 “Colombia, potencia mundial de la vida”, (art 254), se propuso la creación de la Unidad de Valor Básico (UVB); la cual será utilizada en los cobros, sanciones, multas, tarifas, entre otros, definidos en el artículo 254 del Plan Nacional de Desarrollo. Adicionalmente, se determina que lo dispuesto en este artículo no será aplicable a las cifras y valores aplicables a tributos, sanciones y, en general, en asuntos previstos en las disposiciones tributarias, ni en relación con los asuntos de índole aduanera ni de fiscalización cambiaria, que se encuentren medidos o tasados en Unidades de Valor Tributario (UVT).

Además, los valores que se encuentren definidos en salarios mínimos o en UVT del proyecto de ley del Plan Nacional de Desarrollo, deben ser calculados con base en su equivalencia en términos de la Unidad de Valor Básico (UVB) conforme lo dispuesto en el artículo 254.

Finalmente, se determina que el valor de la UVB para el año 2023 será de diez mil pesos ($10.000) y este será reajustado anualmente con base en la variación del Índice de Precios al Consumidor (IPC) sin alimentos perecederos y procesados ni regulados, certificado por el Departamento Administrativo Nacional de Estadística (DANE), en el periodo comprendido entre el primero (1) de octubre del año anterior al año considerado y la misma fecha del año inmediatamente anterior a este.

Dado lo anterior surge la necesidad de realizar la comparación entre el crecimiento de la UVT, del salario mínimo y del IPC sin alimentos (el cual determina el valor de UVB).

Recordemos que la UVT se calcula anualmente ajustando el valor por la variación del IPC para ingresos medios, certificado por el DANE, en el período comprendido entre el 1 de octubre del año anterior al gravable y la misma fecha del año inmediatamente anterior a este. Lo anterior, muestra que el periodo de tiempo tomado para el cálculo de la UVT y de la UVB es el mismo, sin embargo, la diferencia radica en que el IPC es diferente entre las dos unidades de valor.

Por otro lado, según la Ley 278 de 1996, la Comisión Permanente de Concertación de Políticas Salariales y Laborales, debe fijar el salario mínimo con base en:

- El IPC (representando el costo de vida)

- La meta de inflación del Banco de la República (BanRep) para el siguiente año

- El incremento del PIB

- La contribución de los salarios al ingreso nacional

- Y la productividad de la economía

Además, el incremento del mismo se determina por convenio entre los representantes de los trabajadores y de las empresas, los cuales deben tener una decisión durante el mes de diciembre, y en caso de que no exista un acuerdo el Gobierno Nacional realizara este ajuste por decreto.

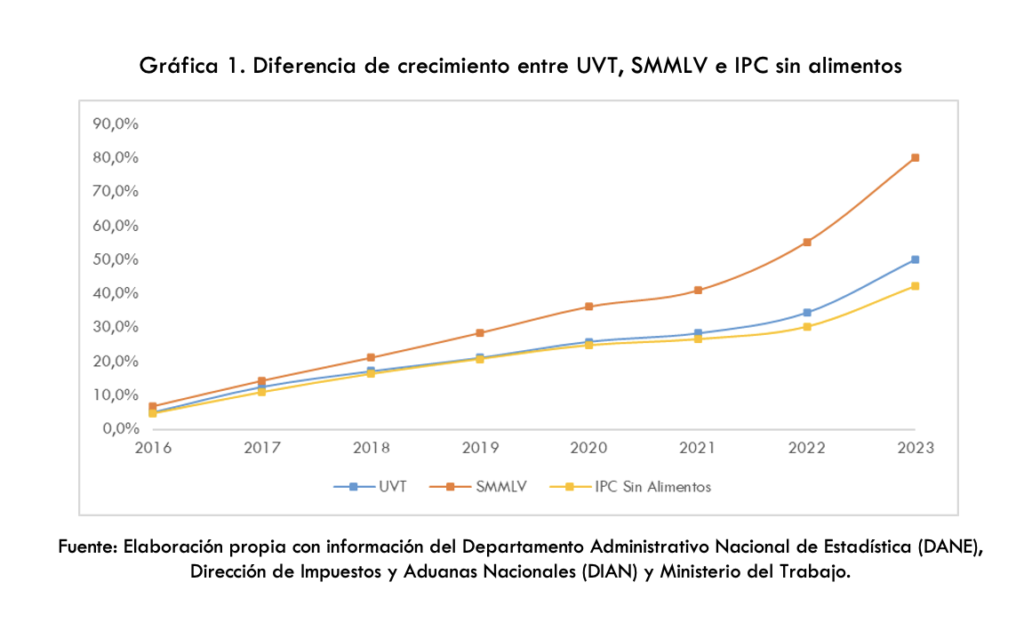

Así, en la siguiente gráfica se observa la diferencia en el crecimiento de las tres unidades de valor (UVT, SMMLV e IPC sin alimentos) entre el 2016-2023, cabe resaltar que el cálculo para 2023 indica el crecimiento de estas unidades determinado para la vigencia 2023 y de manera semejante para los otros años.

Se observa que, la diferencia de crecimiento entre la UVT y el IPC sin alimentos es pequeña, además, la brecha incrementa cuando el IPC total es más alto, como ocurrió en el año 2022. Por otro lado, la diferencia con el salario mínimo (SMMLV) es más amplia, cabe resaltar que este siempre tendrá un crecimiento superior al IPC total.

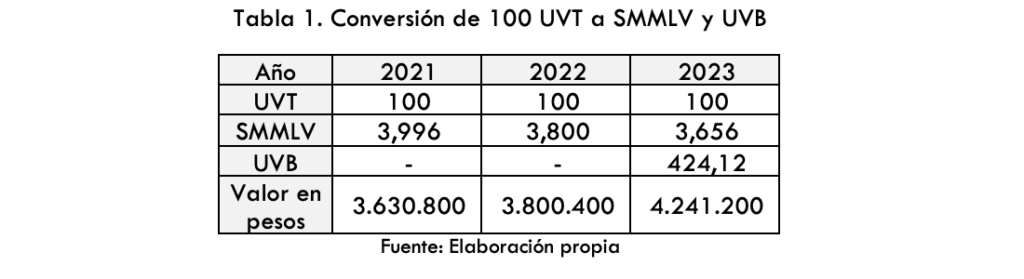

En este sentido, si se tiene un valor fijado de 100 UVT, en el año 2021 se referiría a $3.630.800 pesos; con el cálculo de UVT a 2023 el monto seria de $4.241.200. Sin embargo, los SMMLV pasaran de ser 3,9 salarios en 2021 a 3,6 en 2023, es importante resaltar que dado que el salario incrementa cada año, el número de SMMLV correspondiente será menor, ya que el valor esta expresdo en UVT. Finalmente, se observa que para el 2023 la conversión seria de 424,12 UVB.

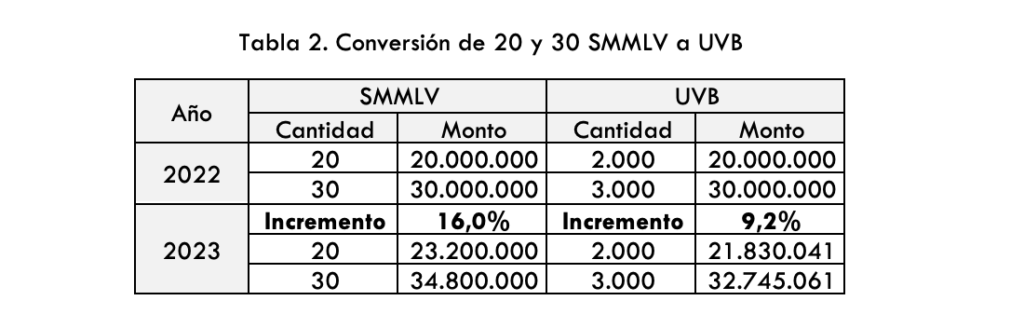

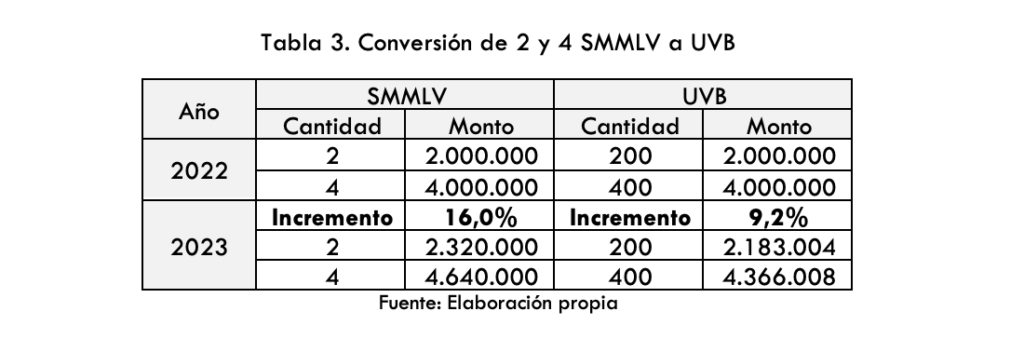

De manera semejante, en el caso de los subsidios establecidos en salarios mínimos, por ejemplo, los de vivienda que pueden ser de 20 o 30 SMMLV, para el 2022 significarían un monto de 20.000.000 o 30.000.000 de pesos. Dado el incremento del 16% para el 2023, representa un incremento hasta 23.200.000 y 34.800.000 de pesos.

Ahora bien, en caso de que se modifique el establecimiento del subsidio de SMMLV a UVB, se observa que el incremento del monto sería inferior, siendo solo del 9,2% y llegando así hasta 21.830.000 y 32.745.061 de pesos.

Finalmente, en caso de modificarse el monto de acceso a los subsidios se obtiene la misma reflexión presentada anteriormente, es decir, el incremento de los montos sería menor, como se observa a continuación.

Con base en lo anterior se observa que la diferencia entre la UVT y el IPC sin alimentos es inferior a la diferencia entre el SMMLV y el IPC sin alimentos, lo cual permite establecer que la UVB es una unidad de medida establecida no solo con el fin de simplificar los cálculos sino también de reducir el impacto sobre las multas, sanciones, etc. cuando hay periodos de alta inflación. Se insiste que esta unidad de valor en los terminos del proyecto del plan no sera apliable en asuntos tributarios.