Tienes 0 items en tu carrito

El Gobierno Nacional Colombiano, a través del Ministerio de Hacienda presentó un proyecto de reforma tributaria que fijo como objetivo principal el recaudo de $25 billones en el 2023; habiéndose surtido el trámite legislativo respectivo se expidió la Ley 2277 de 13 de diciembre de 2022.

La Reforma se funda en tres principios, en primer lugar, disminuir las exenciones inequitativas de las que gozan las personas naturales de más altos ingresos y algunas empresas, así como cerrar caminos para la evasión y la elusión tributaria; lograr la consecución suficiente de recursos para financiar el fortalecimiento del sistema de protección social, lo anterior se alcanza a través de ajustes al sistema tributario, que permiten avanzar en materia de progresividad, equidad, justicia, simplicidad y eficiencia y por último mitigar externalidades negativas en la salud y el medio ambiente. En esta materia, resaltan la modificación al impuesto al carbono, y el establecimiento de impuestos plásticos de un solo uso, bebidas azucaradas y alimentos ultraprocesados.

A partir de lo referido se puede realizar un diagnóstico del impacto de esta Reforma y sus objetivos en uno de los Sectores de la Economía más fuertes, el de la Construcción, así con base en la información de los Marcos Fiscales, se realizó el cálculo del potencial de recaudo adicional como porcentaje del PIB a nivel nacional; en el escenario en el que se eliminen las rentas exentas en construcción a nivel nacional se tendría un recaudo de $1.696.000 millones de pesos, lo que se traduce en un potencial de recaudo adicional como porcentaje del PIB de un 0,14%, comparando estas estimaciones con el costo fiscal de las rentas exentas con respecto al PIB nacional en 2021, se encuentra que el costo fiscal entonces equivalente a menos del 0,05% del PIB.

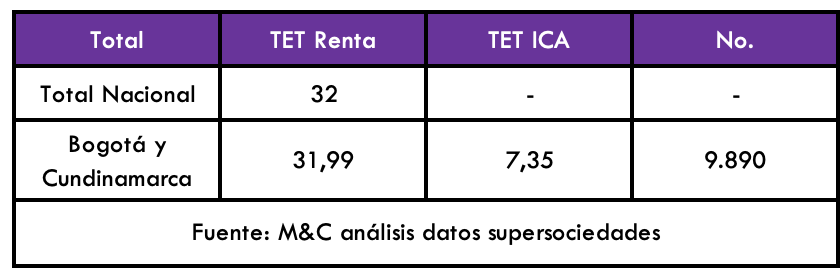

Observando ahora la Tasa Efectiva de Tributación -TET- para empresas con utilidades positivas según el Banco Mundial para los países que hacen parte de la OCDE la TET promedio es de 40,90%, mientras que con el promedio colombiano es de 64,28% y para Bogotá de 65,8%. Sin embargo, hay que advertir que las cifras difieren significativamente por las diferencias metodológicas la del Banco Mundial se basa en una empresa tipo y supuestos vinculados a las características de la empresa y mide tasa margina. En tanto, con la metodología del Ministerio de Hacienda las estimaciones de TET a nivel nacional obtiene un resultado de 25,5% pues en este calculo si se tiene en cuenta las exenciones y deducciones. Sin embargo, al revisar la TET bajo similar metodología nos arroja en Montaña & Consultores para sociedades, que para renta sin reforma tributaria la tasa efectiva es de 32 % y para el impuesto de renta e Industria y Comercio un promedio de 7,35% para Bogotá y Cundinamarca.

Los cambios en el Impuesto sobre la Renta se ven principalmente en cuatro elementos. En primer lugar, está la base gravable, con fórmula de tributación mínima y el límite a los beneficios que se encontraban en el artículo 250-1. En segundo lugar, las exenciones que se derogaron los literales c y d numeral 4 artículo 235-2. En tercer lugar, en el caso de las deducciones se hizo modificación a la deducción de los impuestos pagados. Finalmente, para las tarifas se introdujo una tarifa especial pero más alta para hoteles y parques temáticos.

Frente a estas modificaciones, es factible hablar de los ‘Escudos Tributarios’, esas estrategias dispuestas para reducir los impuestos a pagar a partir de desgravaciones fiscales, que para el caso del Impuesto a la renta serían los gastos y costos que permiten reducir la base gravable. En resumen, estos Escudos Tributarios consisten en la reducción de la Base Gravable a través de deducciones, los ingresos no constitutivos de Renta y Exenciones y la reducción de la tarifa por descuentos tributarios o tarifas diferenciales. Cabe resaltar que estos ‘Escudos Fiscales’ tienen límites, pues el valor de los ingresos no constitutivos de renta ni ganancia ocasional, deducciones especiales, rentas exentas y descuentos tributarios no puede exceder el 3% anual de su renta líquida ordinaria antes de detraer las deducciones especiales.

Por su parte, en la parte tarifaria se tiene una tasa mínima del 15% de tributación. Frente a estas modificaciones, es factible hablar de los ‘Escudos Tributarios’, esas estrategias dispuestas para reducir los impuestos a pagar a partir de desgravaciones fiscales, que para el caso del Impuesto a la renta serían los gastos y costos que permiten reducir la base gravable. En resumen, estos Escudos Tributarios consisten en la reducción de la Base Gravable a través de deducciones, los ingresos no constitutivos de Renta y Exenciones y la reducción de la tarifa por descuentos tributarios o tarifas diferenciales. Cabe resaltar que estos ‘Escudos Fiscales’ tienen límites, pues el valor de los ingresos no constitutivos de renta ni ganancia ocasional, deducciones especiales, rentas exentas y descuentos tributarios no puede exceder el 3% anual de su renta líquida ordinaria antes de detraer las deducciones especiales. Por su parte, en la parte tarifaria se tiene una tasa mínima del 15% de tributación.

Evaluando la derogatoria de los literales c y d numeral 4 artículo 235-2, advertimos que se eliminan como exenciones de las rentas asociadas a la vivienda de interés social y a la vivienda de interés prioritario, “la utilidad en la enajenación de predios para el desarrollo de proyectos de renovación urbana; las rentas de que trata el artículo 16 de la Ley 546 de 1999 (los rendimientos de títulos de ahorro a largo plazo para la financiación de vivienda —cartera hipotecaria-)”. Frente a las deducciones tenemos que: “El contribuyente podrá tomar como descuento tributario del impuesto sobre la renta el cincuenta por ciento (50%) del impuesto de industria y comercio, avisos y tableros. Para la procedencia del descuento del inciso anterior, se requiere que el impuesto de industria y comercio, avisos y tableros sea efectivamente pagado durante el año gravable y que tenga relación de causalidad con su actividad económica. Este impuesto no podrá tomarse como costo o gasto.”

Para tener una visión más concreta del impacto, sé el cálculo la liquidación ICA antes de la Reforma para el Sector Manufacturero era de $1.902.762.716.526, para el Sector servicios $5.144.371.487.699 y el Sector Comercio $3.069.106.039.337, valores que se obtuvieron con la base de renta actual calculada como los ingresos antes de impuestos menos el 50% del ICA y aplicando las tarifas mencionadas. Ahora, con la deducción del 100% de ICA se observa un incremento en el recaudo del impuesto de renta, que de manera general representa un incremento de 11.9%. Realizando el mismo ejercicio con la base de datos de la Superintendencia de Sociedades 2021, se llega al mismo resultado, el impuesto de renta aumenta en este caso un 2.3%. Se encontró que cuando las utilidades brutas son menores o iguales al 33% de los ingresos (ganancias antes de impuestos), el límite del 3% de las exenciones incluirá únicamente la obligación de ICA, en el caso contrario, se podrían incluir otras exenciones, deducciones y/o descuentos; de igual manera, hay una concentración en el número de empresas, ingresos y utilidades en las empresas con utilidades menores o iguales al 33% respecto a los ingresos y al número de empresas, por otro lado, referente a las utilidades hay una concentración similar entre las empresas con ingresos mayores y menores o iguales al 33%.

Frente a las modificaciones tarifarias, tenemos que las sociedades nacionales y sus asimiladas, los establecimientos permanentes del exterior y las personas jurídicas extranjeras con o sin residencia en el país para las siguientes rentas tendrán una tarifa de 9%:

- Las rentas correspondientes a servicios prestados en nuevos hoteles que se construyan en municipios de hasta doscientos mil habitantes, tal y como lo certifique la autoridad competente a 31 de diciembre de 2016, dentro de los diez (10) años siguientes a la entrada en vigencia de la presente ley, por un término de 20 años.

- Las rentas correspondientes a servicios prestados en hoteles que se remodelen y/o amplíen en municipios de hasta doscientos mil habitantes, tal y como lo certifique la autoridad competente a 31 de diciembre de 2016, dentro de los diez (10) años siguientes a la entrada en vigencia de la presente ley, por un término de 20 años. El tratamiento previsto en este numera l(sic) corresponderá a la proporción que represente el valor de la remodelación y/o ampliación en el costo fiscal del inmueble remodelado y/o ampliado, para lo cual se requiere aprobación previa del proyecto por parte de la curaduría urbana o en su defecto de la alcaldía municipal del domicilio del inmueble remodelado y/o ampliado.

- Los servicios prestados en nuevos hoteles que se construyan en municipios de igual o superior a doscientos mil habitantes, tal y como lo certifique la autoridad competente a 31 de diciembre de 2018, dentro de los seis (6) años siguientes a partir de la entrada en vigencia de la presente ley, por un término de diez (10) año.

En lo referente a Ganancias ocasionales se modifican los topes previstos como exentos, pasando de 13.000 UVT a 7.700 UVT para el inmueble de vivienda de habitación de propiedad del causante, de 6.500 UVT a 7.700 UVT para inmueble rural de propiedad del causante, independientemente de que dicho inmueble haya estado destinado a vivienda o a explotación económica -no es aplicable a las casas, quintas o fincas de recreo – de 3.250 UVT a 3.490 UVT al valor de las asignaciones que por concepto de porción conyugal o de herencia o legado reciban el cónyuge supérstite y cada uno de los herederos o legatarios. Según el caso y el límite de 1.625 UVT a 2.290 UVT a El 20% del valor de los bienes y derechos recibidos por personas diferentes de los legitimarios y/o el cónyuge supérstite por concepto de herencias y legados, y el 20% de los bienes y derechos recibidos por concepto de donaciones y de otros actos jurídicos inter vivos celebrados a título gratuito.

En cuanto al Impuesto de Timbre, se modifica parte de lo dispuesto en el Artículo 519 del Estatuto, causándose este en concurrencia con el impuesto de registro, con la salvedad que no se trate de la enajenación a cualquier título de bienes inmuebles cuyo valor sea inferior a veinte mil (20.000) UVT y no haya sido sujeto a este impuesto, o naves, o constitución o cancelación de hipotecas sobre los mismos. Así mismo, se introduce un parágrafo, que dispone:

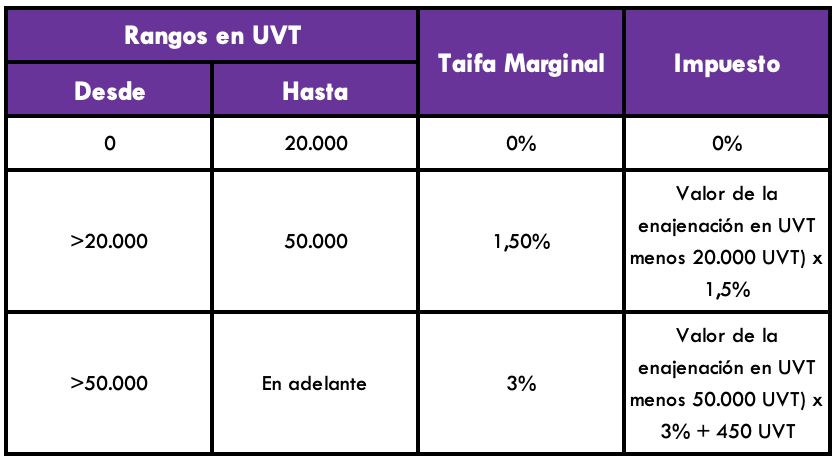

“A partir del año 2023, la tarifa del impuesto para el caso de documentos que hayan sido elevados a escritura pública tratándose de la enajenación a cualquier título de bienes inmuebles cuyo valor sea igual o superior a veinte mil (20.000) UVT, la tarifa se determinará conforme con la siguiente tabla: ”

Finalmente la Reforma incluyo un descuento que se comporta más como un beneficio tributario ´tasa de interés moratoria transitoria’ la cual consiste reducir la tasa de interés de mora a un 50% de la tasa establecida en el artículo 635 del Estatuto Tributario para las obligaciones tributarias y aduaneras que se paguen en su totalidad -tiene validez cualquier medio de pago incluida la compensación- hasta el 30 de junio de 2023 y facilidades o acuerdos de pago establecidos en el artículo 814 del Estatuto Tributario; este beneficio debe ser solicitado por los contribuyentes a más tardar el 15 de mayo de 2023