Tienes 0 items en tu carrito

La construcción es un sector clave en el desarrollo de la economía, según información del DANE (2022), el valor agregado del sector construcción tuvo un crecimiento del 5,2% para el primer trimestre de 2022, explicado principalmente por la variación anual positiva en el valor agregado de las edificaciones (10,3%) y el de las actividades especializadas (5,8%).

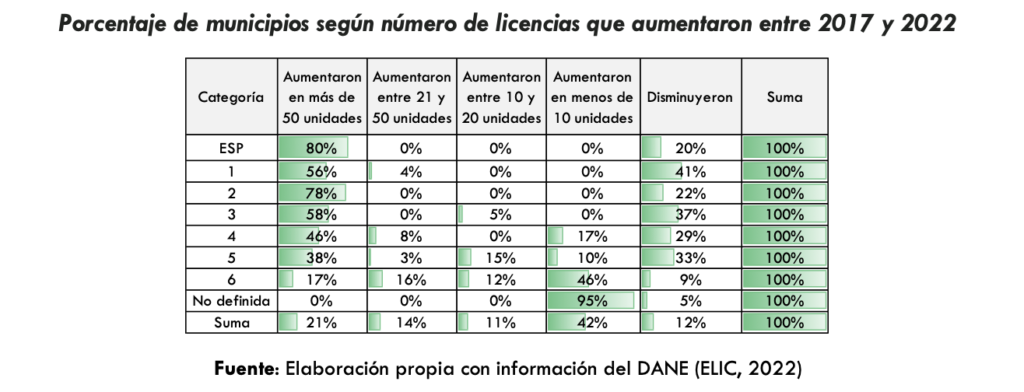

Si bien la construcción no crece en la misma medida en los diferentes municipios del país, es claro que el sector juega un factor fundamental en el desarrollo de cada una de estos. Revisando el número de unidades licenciadas que aumentaron entre 2017 y 2022 según categoría de municipios se observa, existe un crecimiento inmobiliario reflejado en las licencias de construcción, puesto que el 21% de los municipios presentó incrementos en más de 50 unidades licenciadas, únicamente el 12% de los municipios presentó una disminución de licencias.

En particular, en las categorías especial, 1, 2 y 3 hubo un crecimiento significativo de licencias de construcción, con más del 50% de los municipios presentando un aumento en más de 50 unidades licenciadas. En las entidades territoriales de categoría especial y 2, alrededor del 80% de los municipios tuvo un incremento de más de 50 unidades licenciadas.

Para los municipios de categorías 4 y 5, más del 30% tuvo incrementos en más de 50 licencias, mientras que en otro 30% disminuyó. En los municipios categoría 6, solo el 17% tuvo más de 50 unidades licenciadas, pero 46% presentó incrementos de licencias en menos de 10 unidades.

Ese crecimiento inmobiliario presenta un enorme desafío para los municipios en el marco de su función constitucional de ordenar el territorio y de gravar la propiedad inmueble, y siendo el catastro la herramienta de captura de información base para la optimización de los tributos inmobiliarios preocupa el rezago o desactualización catastral generalizada (más de 10 años) que padecen los municipios asi como las brechas de la gestión catastral en lo urbano y lo rural.

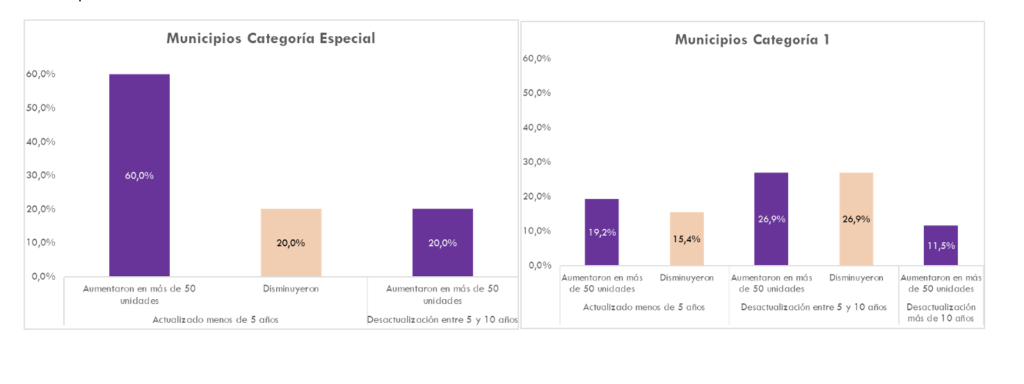

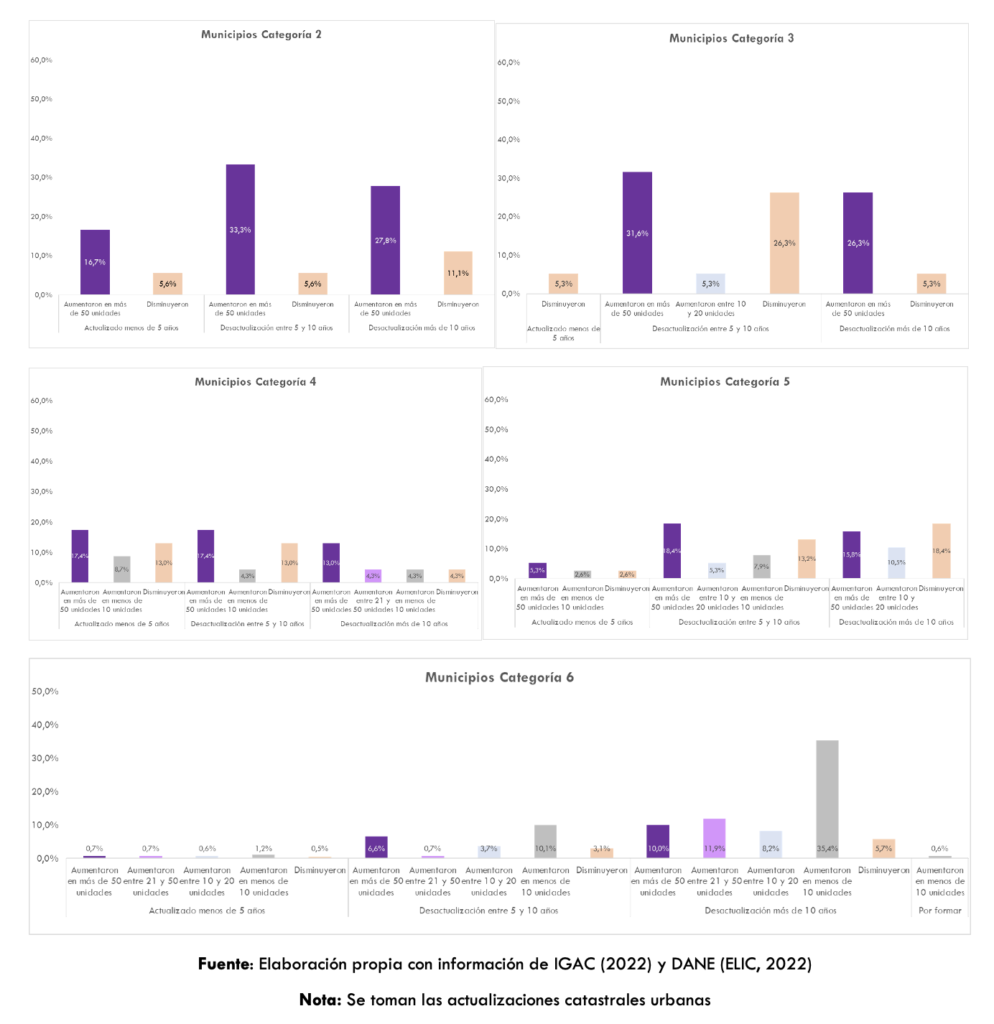

Al realizar el cruce entre la variación del número de licencias entre 2017 y 2022 y los años de actualización catastral urbana de los municipios. En general, se encuentra que los municipios de categorías 3 a la 6, si bien tuvieron aumento en más de 50 unidades licenciadas sin embargo tienen desactualizada su información catastral en más de 5 años, esto indica que, la dinámica inmobiliaria supera la realidad catastral de estos territorios lo cual promueve la brecha de recaudo de tributos como el predial, al no contar con el censo actualizado de los predios.

Aunque los municipios de todas las categorías muestran variaciones en licencias, se observa un crecimiento más moderado en las categorías 5 y 6, pues los municipios que aumentan más de 50 unidades licenciadas corresponden únicamente al 39,5 y 17,3% respectivamente. En estas mismas categorías, se presenta la mayor cantidad de municipios con desactualización catastral de más de 10 años en la zona urbana (43,59% y 69% de sus municipios respectivamente), lo que refleja una baja capacidad institucional. Cabe destacar que el 90% de los municipios sin categoría definida tampoco tienen formación catastral y han experimentado un incremento de menos de 10 unidades licenciadas durante 2017-2022.

Inclusive en los municipios de categoría especial y 1 puede verse que, pese a que pueden tener procesos de actualización no tan antiguos (menos de 5 años) esto asociado a que la mayoría puede tener mayor capacidad institucional para la gestión de sus catastros, no deja de existir una brecha entre el movimiento inmobiliario con la realidad catastral.

Puede verse como existe una relación inversa entre la cantidad de licencias que incrementan en 2017-2022 y la actualización catastral. Lo anterior tiene efectos en el recaudo del Impuesto Predial Unificado al no plasmar las realidades inmobiliarias por la falta de actualización catastral. Igualmente, genera distorsiones en la planificación del territorio, principalmente en términos de los servicios públicos.

El Gobierno Nacional a través del artículo 49 de la Ley 2294 de 2023 Plan Nacional de Desarrollo “Colombia Potencia Mundial de la Vida” ordenó al IGAC para adoptar metodologías y modelos de actualización masiva de valores catastrales rezagados, que permitan por una sola vez realizar un ajuste automático de los avalúos catastrales de todos los predios del país, exceptuando aquellos que hayan sido objeto de formación o actualización catastral durante los últimos cinco (5) años previos a la expedición de la ley o cuyo proceso de formación o actualización esté en desarrollo a la fecha de expedición, con lo cual se espera contrarrestar la distorsión de la realidad económica del catastro, corregir inequidades tributariasy mejorar la planificación del territorio.

La orden al IGAC es la de adoptar la metodología para hacer actualización masiva, nada dijo el gobierno Nacional respecto a de que manera financiar ese trabajo de actualización especialmente en esta nueva era del catastro en donde la prestación del servicio publico del catastro puede estar radicada en cabeza de los entes territoriales. Acaso se espera que el uso de la metodolgia reduzca el esfuerzo financiero que demanda adelantar un proceso de actualización, si es asi se espera que sea a costo 0? Si no lo es, cual es la estrategia del Gobierno para financiar esa actualización masiva de manera que se cumpla el compromiso del plan de desarrollo de dar eficiencia y equidad a los tributos inmobiliarios y mejorar la planificación del territorio?

En consecuencia, es crucial que las decisiones de política pública consideren las realidades territoriales como factor principal para lograr una gestión catastral efectiva. Y a nivel local, para aquellos que han asumido el rol de gestores catastrales en todo caso deberán realizar análisis y revisiones del movimiento inmobiliario de sus territorios con miras a tomar decisiones acertadas respecto de los procesos de actualización que adelanten, o incluso para aquellos entes que están considerando la asunción de la competencia de gestor, se hace necesario identificar si por costo beneficio vale la pena el esfuerzo fiscal que representa versus lo que en retorno puede considerarse en virtud de la realidad de sus territorios.

Por último, no descartar nunca la importancia de llevar a cabo una gestión eficiente del impuesto pues no basta solo con tener la información predial que calque la realidad del territorio si no se cuentan con las herramientas normativas y operativas que garanticen el pago del impuesto en términos de equidad y eficiencia como lo demanda la propia Constitución.

")