Tienes 0 items en tu carrito

El pasado 21 de julio fue sancionado el Decreto 1255 a través del cual se reglamentó la contribución de valorización Nacional establecida en los artículos 241, 245, 248, 252 y 254, de la ley 1819 de 2016 para el sector transporte, con el cual quedo completa la estructura legal y de política de ese tributo, reconocido como uno de los instrumentos para la financiación de grandes proyectos de infraestructura nacional en el País.

La contribución de valorización data de 1921 con la Ley 25 con modificaciones puntuales respecto al tipo de obras a financiar a través de la 113 de 1937 más tarde, con la Ley 1 de 1943 se definió el beneficio como criterio determinante para la liquidación del tributo; así mismo, el Decreto Ley 1604 de 1966 cambió su la naturaleza de impuesto a contribución y faculto a departamentos, a la nación y a las entidades que ejecutaran las obras públicas para recaudar el tributo.

Con la expedición de la Constitución política de 1991, específicamente el artículo 388 se consolida el principio de legalidad como una exigencia constitucional en la configuración legal de los tributos, por lo que a la luz de este criterio en el año 2003 mediante sentencia C 155, la Corte Constitucional declara inexequible la expresión “nacional” contenida en el artículo 2 del Decreto 1604 de 1966 encontrando vulnerado el principio de legalidad teniendo en cuenta que, la norma no estableció el sistema y el método para distribuir la contribución y por lo tanto al permitir que una autoridad administrativa del orden nacional fijara la tarifa de la contribución sin que el Congreso estableciera el sistema y método.

Con la expedición de la Constitución política de 1991, específicamente el artículo 388 se consolida el principio de legalidad como una exigencia constitucional en la configuración legal de los tributos, por lo que a la luz de este criterio en el año 2003 mediante sentencia C 155, la Corte Constitucional declara inexequible la expresión “nacional” contenida en el artículo 2 del Decreto 1604 de 1966 encontrando vulnerado el principio de legalidad teniendo en cuenta que, la norma no estableció el sistema y el método para distribuir la contribución y por lo tanto al permitir que una autoridad administrativa del orden nacional fijara la tarifa de la contribución sin que el Congreso estableciera el sistema y método.

Con esta decisión la Nación perdió el marco legal de la contribución, y con ello toda probabilidad de continuar usando el instrumento que hasta el 2003 sirvió para financiar importantes proyectos de infraestructura de transporte nacional.

Con la expedición de la Ley 1819 de 2016 se superó el vacío normativo de la Contribución de Valorización Nacional y fue regulado de manera integral el tributo adoptando todos los elementos sustanciales de la obligación tributaria en armonía con los principios de raigambre constitucional y se define la contribución como “un gravamen al beneficio adquirido por las propiedades inmuebles, que se establece como un mecanismo de recuperación de los costos o participación de los beneficios generados por obras de interés público o por proyectos de infraestructura, la cual recae sobre los bienes inmuebles que se beneficien con la ejecución de estos“.

Además de la regulación integral de la contribución, la Ley 1819 ordenó dos aspectos relevantes que servirán de forma complementaria para la correcta implementación del instrumento:

- A través del artículo 249, el legislador ordenó al Gobierno nacional estructurar un documento CONPES por medio del cual se defina la política para la aplicación de la CNV, orden que se materializó posteriormente en el documento #3996 del 1 de julio de 2020 por medio del cual se definieron los lineamientos como mecanismo de recuperación de los costos o participación de los beneficios generados por obras de interés público o por proyectos de infraestructura que recaen sobre los bienes inmuebles que se beneficien con la ejecución de estos. Para ello, se propuso desarrollar la CNV para cada sector, a partir de dos etapas: originación e implementación.

2. A través de los artículos 241, 245, 248, 252 y 254, ordeno reglamentar los siguientes aspectos: (i) la zona de influencia (ii) los elementos para determinar el costo de los proyectos de infraestructura (iii) técnicas de aplicación de los métodos enunciados (iv) los aspectos necesarios para la implementación de las formas de pago y (v) la expedición de los actos administrativos de fijación de la distribución así como el cobro de los mismos.

Finalmente el 21 de julio de 2022 es expedido el Decreto 1255 por el cual se desarrolla: (i) el cumplimiento de los elementos planteados por la ley 1819 de 2006 y (ii) la instrumentalización de las etapas planteadas por CONPES, lo cual se regulo a través de los siguientes capítulos:

- Las Disposiciones Generales: Desarrollo y definición del objeto, definiciones, autorización legal, competencias y la destinación del recurso.

- Los Elementos de la obligación tributaria: por el cual se definen sujetos pasivos y activos, zona de influencia, sistema, métodos, determinación de la base gravable, capacidad de pago y exclusiones.

- Reglamentación de los temas puntuales ordenados por los artículos 241, 245, 248. 252, y 254 de la ley 1819.

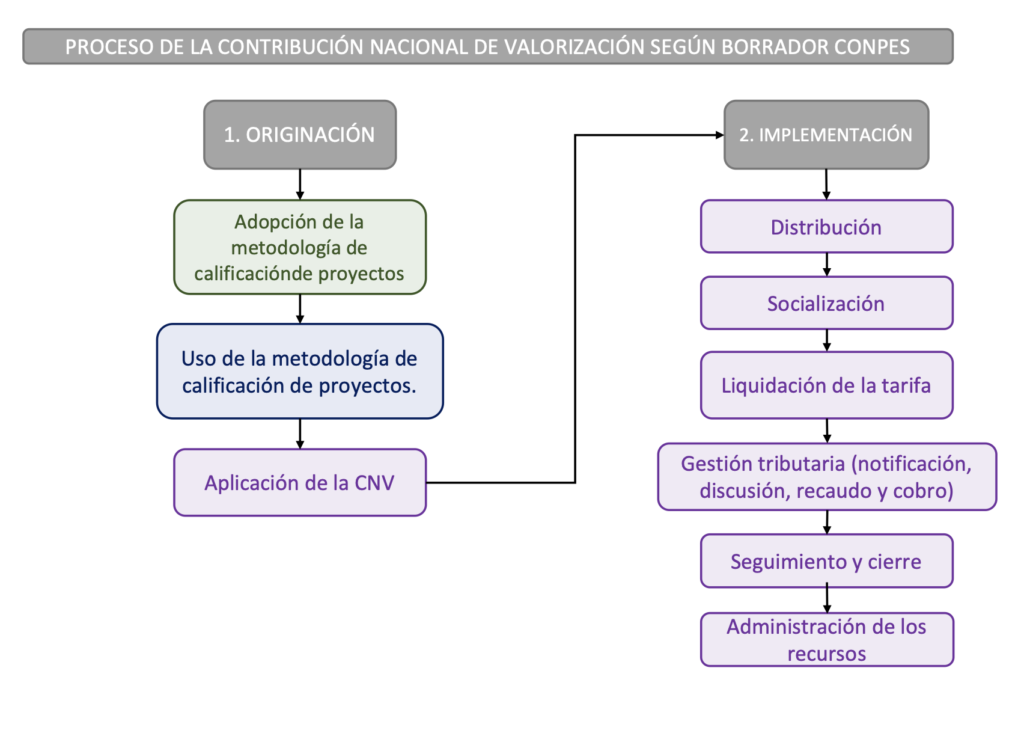

- El proceso de la CNV (por medio de la cual se instrumentaliza las etapas del Documento 3996 CONPES):

- Originación: en primer lugar, se debe adoptar la metodología de calificación de proyectos a cargo de la Entidad Originadora del proyecto, seguido por el uso de la metodología previamente aprobada por el Comité Sectorial de Gestión y Desempeño de Transporte (en adelante, “SGDST)”, para finalizar con la aplicación de la CNV a cargo de INVIAS mediante acto administrativo de contenido general que debe publicar junto con su DTS.

- Implementación: a partir de la cual seguirá un proceso a partir de la emisión de resolución de distribución, socialización, liquidación de la tarifa, verificación de reglas procedimentales contenidas en el CPACA, ETN y el Reglamentario de la CNV, recaudo y administración de los recursos (por parte de INVIAS o FONDES según sea el caso) y finalmente el cobro, etapa que estará a cargo en su totalidad por INVIAS a partir de las normas de ETN.

- La ejecución de la obra, plan o conjunto de obras, informe de gestión, balance de estado de resultados y liquidación: el cual consiste en la definición y desarrollo del plazo para iniciar las obras (que será de 2 años luego de aplicada la CNV), el informe de gestión parcial (emitido por el director de la entidad originadora, el comité SDAST o FDSN, según sea el caso), las devoluciones (utilizando. INVIAS como recaudador), la liquidación , el cierre del proyecto (del cuál rendirá informe la entidad originadora en 6 meses a partir de la terminación de la obra) y finalmente el régimen de transición.

El Decreto 1255 reglamento la CNV para el sector transporte de forma integral en cumplimiento de la Ley 1819 de 2016 con lo cual la Nación fortaleció la estructura legal y reglamentaria de la contribución de valorización con el fin de promover recursos que serán utilizados como fuente de pago para los proyectos de infraestructura de transporte.