Tienes 0 items en tu carrito

A partir del 2016 con la implementación del monotributo, se presenta la primera iniciativa que busca sustituir el impuesto a la renta y sus complementarios. Para el 2018, el legislador expide una ley que cumple con el objetivo de reducir las cargas formales y sustanciales e impulsar la formalidad; en esta oportunidad se adicionan los anticipos, se incluyen impuestos al consumo y el impuesto de industria y comercio. Sin embargo, la norma exige múltiples condiciones para acceder al régimen, las cuales desincentivan el ingreso de los contribuyentes. Dado que el objetivo del Régimen Simple de Tributación es simplificar y promover la formalidad, con la actual estructura es difícil cumplir dichos objetivos.

En el Régimen Simple de Tributación adopta una tarifa consolidada, la cual se obtiene de un ejercicio normativo y matemático, que consiste en incorporar en un solo valor la tarifa del ICA según el sector el nimpuesto de avisos y tableros y la sobretasa bomeríl (cuando se tiene adoptada). Así, la adopción del Régimen Simple de Tributación para contribuyentes del ICA en los municipios representa beneficios como mayor recaudo, menor desgaste en la fiscalización por parte de los funcionarios, eficiencia, entre otros.

Además, está compuesto por cuatro grupos en los cuales se incluyen tiendas pequeñas, minimercados, micro-mercados, peluquerías, actividades comerciales al por mayor y detal, servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material, actividades de expendio de comidas y bebidas, entre otras, y se observan tarifas que varían desde el 1,8% hasta el 14,5%.

Sin embargo, con la Reforma Tributaria “para la igualdad y la justicia social” ley 2277 el 2022, se incorpora un quinto grupo con actividades de educación y actividades de atención a la salud humana y de asistencia social. Además, se observan algunos cambios de tarifas como la reducción en la tarifa para el primer, segundo y cuarto grupo, mientras que para el tercer grupo se evidencia un aumento de tarifas. De esta forma, las tarifas se encuentran desde el 1,2% hasta el 8,3%.

Mitos y realidades

El Régimen Simple de Tributación ha tenido un reto importante en su implementación por la existencia de algunos mitos entorno a su aplicación en las entidades territoriales. El primer mito sugiere que la implementación del régimen disminuye el recaudo en los municipios. Sin embargo, la realidad indica que, en general, hay una permanencia o incremento en el nivel de recaudo, según la tarifa que aplique a los contribuyentes. Lo anterior se puede observar numéricamente, realizando el cálculo con y sin la implementación de la tarifa consolidada, la cual consiste en una única tarifa por ICA, sobretasa bomberil, avisos y tableros.

Por ejemplo, en caso de que la tarifa máxima permitida de ICA sea la que paga la empresa, el recaudo con o sin la incorporación del Régimen Simple de Tributación será el mismo. Así, una empresa del sector industrial con una base gravable de $1.000.000, una tarifa de ICA del 7 por mil, avisos y tableros del 15% y sobretasa bomberil del 6% tendrá un pago de $8.470 sin consolidar la tarifa. Respecto a la tarifa consolidada de dicha empresa, esta será de 8,47 por mil, por lo que el pago total con la consolidación será de $8.470. De esta forma, el recaudo es igual con o sin consolidación de tarifa, por tanto, no hay pérdidas en el recaudo.

Si bien se encuentran casos en que las empresas pagan la tarifa máxima de ICA, por lo general pagan tarifas inferiores, por lo que el recaudo con la incorporación del Régimen Simple podría aumentar. Por ejemplo, partiendo de una empresa del sector industrial con una base gravable de $1.000.000, con una tarifa en ICA del 5 por mil, sobretasa bomberil del 6%, avisos y tableros del 15%, sin la consolidación de la tarifa se tendrá un pago de $6.050. Por el contrario, con la tarifa consolidada de 8,47 por mil tendrá un pago de $8.470. En consecuencia, en este escenario el recaudo es mayor con consolidación de tarifa.

Como se observa, la tarifa consolidada no genera una pérdida de recaudo, por el contrario, se mantiene igual o aumenta. Además, la tarifa consolidada puede fomentar la formalización de las empresas, facilitándoles el pago en una única tarifa, con obligaciones del orden Nacional, lo cual minimiza el esfuerzo en gestion del tributo desde los municipios, siendo la DIAN la encargada de recaudarlo y transferirlo a favor del municipio en donde el contriubuyente informa realiza su actividad gravada

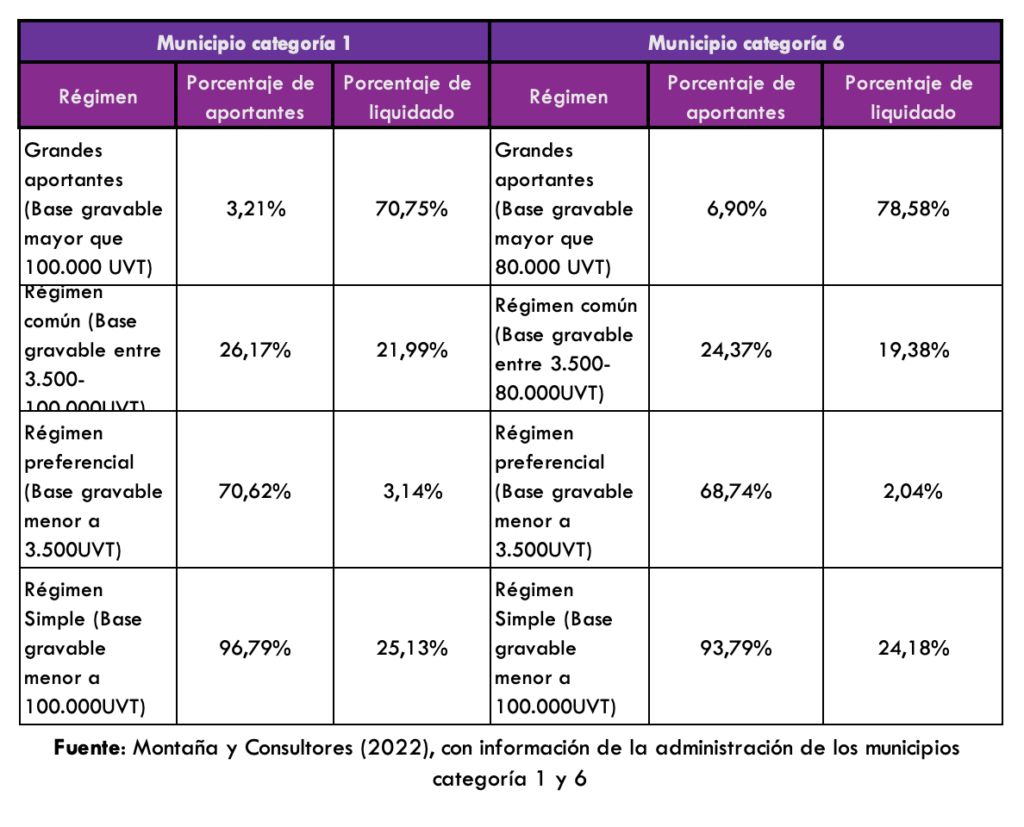

Adicionalmente, las realidades en recaudo dentro del agregado de las entidades territoriales de diferentes categorías reflejan que no hay una pérdida. En la Tabla 1 se presenta la distribución de contribuyentes y recaudo en los diferentes regímenes de tributación para un municipio categoría 1, que es ciudad capital y recauda alrededor de 30mil millones de pesos por concepto de ICA. También se presenta un municipio categoría 6 que recauda alrededor de 3 mil millones de pesos por concepto de ICA. En ambos casos, se presentan realidades con las cuales se trabajó desde Montaña & Consultores Asociados.

Tabla 1: Distribución de contribuyentes y recaudo en municipio categoría 1

Como se observa, cerca del 97% de los aportantes del municipio categoría 1 podrían pertenecer al Régimen Simple de Tributación, pero representan únicamente alrededor del 25% del liquidado. Además, el mayor liquidado se concentra en los grandes aportantes (70,75%), que representan una cantidad baja de aportantes respecto al régimen simple. Asimismo, en el municipio categoría 6, alrededor del 94% de los aportantes podrían pertenecer al régimen simple representando el 24% del liquidado, pero el mayor liquidado se encuentra en los grandes aportantes (78,58%).

Por tanto, la tarifa consolidada no genera un menor recaudo y, si bien la mayor cantidad de aportantes podrían pertenecer al Régimen Simple de Tributación, el liquidado representa un menor peso. Así, en el agregado no habrá efectos negativos en el recaudo, pero si puede tener afectaciones positivas en virtud de la inclusión de nuevos contribuyentes.

El segundo mito se relaciona con que incentivar el Régimen Simple hace que el municipio pierda autonomía en recaudo y gasto dado que la función de recaudo no está a su cargo. Si bien la DIAN realiza toda la gestión del recaudo para este régimen, esto no llevará a una pérdida de fiscalización por parte de la entidad territorial; por el contrario, aminora el esfuerzo en gestión del impuesto respecto de un número significativo de aportantes que no representan mayor porcentaje en el recaudo.

Así, no se observa una afectación en el gasto de las entidades territoriales, sino una diferencia en la temporalidad del acceso a los recursos, con el simple se percibirán de manera bimestral, mientras que especialmente en los municipios que no son ciudades capitales la causación del impuesto es anual.

La transferencia de los recursos por parte de la DIAN se realiza “en un término máximo de doce (12) días hábiles contados desde el día siguiente al pago del contribuyente, siempre que el municipio o distrito hubiese suministrado la cuenta bancaria para la transferencia de estos recursos y adoptado la tarifa del impuesto de industria y comercio consolidado atendiendo los requisitos previstos en las normas vigentes” (Decreto reglamentario. CAP.6. ART. 2.3.4.6.1).

Reflexiones adicionales y recomendaciones

Como se mencionó al inicio, existen múltiples barreras de ingreso al Régimen Simple como la sectorización del régimen, la especificidad en condiciones de los socios e ingresos, entre otros. Por tanto, se sugiere eliminar todas las condiciones excluyentes del régimen, con excepción de las actividades financieras y las que por estricta necesidad de control fiscal resultare sensato. Además, excluir del régimen los impuestos indirectos, ello genera confusión y complica el cumplimiento de las obligaciones tributarias, lo cual en efecto desconoce el objetivo del sistema planteado.

Finalmente, se ha observado en diferentes estudios de tasa efectiva de tributación que existe una regresividad, donde las empresas de menor tamaño son quienes mayor carga tributaria tienen, por lo que deben tener un tratamiento especial. Dichas empresas se definen según su tamaño y las condiciones de la entidad territorial en las que se encuentren.

En consecuencia, las personas naturales, empresas unipersonales y microempresas son el objetivo de formalización del Régimen Simple de Tributación. Así, se sugiere la creación de un régimen preferencial, con pagos estandarizados, que favorezca a las empresas más pequeñas, el cual esté vinculado a subsistemas de seguridad social. De esta forma, se estará fomentando la formalización y la simplificación para las pequeñas empresas, al mismo tiempo que se promueve una cultura de pago.